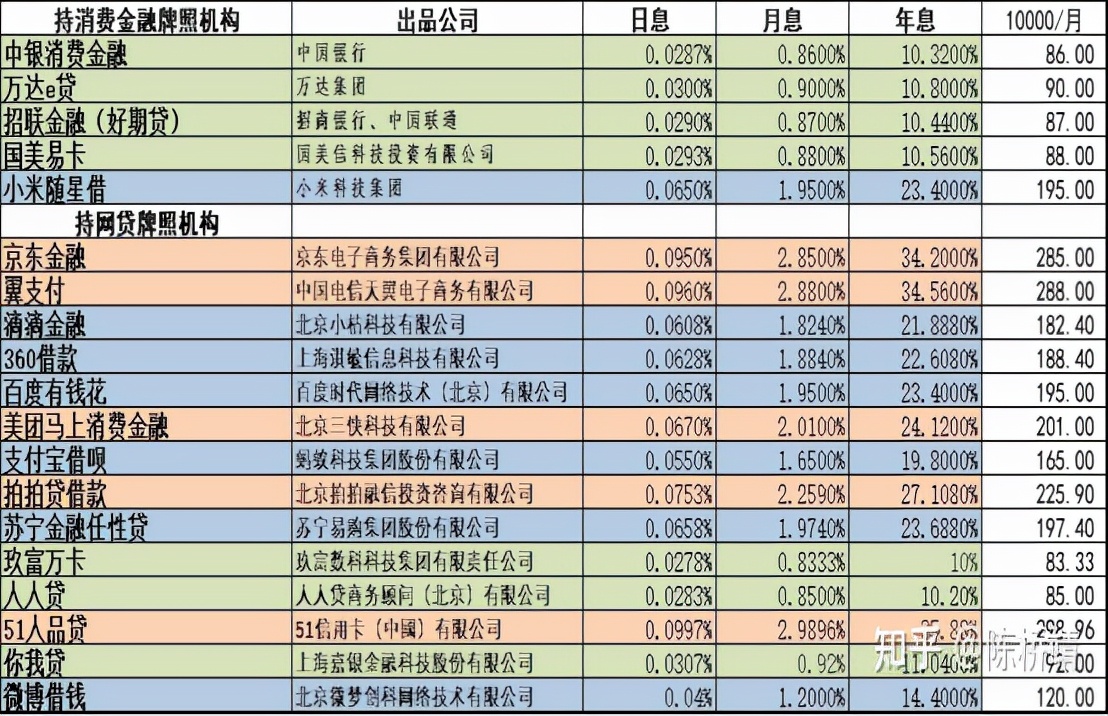

今天看了司马南老师的一节课,其中讲到网络借贷,司马南老师简而言之的说出了借贷app的那些套路,无非都是在给你提供便捷的同时让你贷款,就比如领个什么什么卷啊,要想得到这个app的会员便利啊,只要你贷款,他们呢都能给你。当然司马南老师也没全盘否定这些网贷app,他的结论是要理性借贷,那么到底什么才算是理性呢?司马南老师只是笼统的说了一下,我今天想跟大家详细讲讲这个理性,我们先看下各种借贷app的利率

假定你的月收入为1w,以借呗为例,第一个月(按年借)你贷款了1w,那么第二个月就要还款1031,这时你的消费预期值在提高,当你的消费预期值不断的提高,你对贷款的需求就越多,到时等待你的可能就是拆东墙补西墙,以贷养贷。最终的结局可能就是一个app,借贷几万,利息却比本金还要高。他们利用的就是你们不懂法律。所以我们还是要听从司马南老师的建议,理性借贷。贷完一笔,要先还完这笔,才能去考虑去待下一笔,贷款金额尽量保持在自己收入水平的30%。个人申请贷款时尽量根据根据自己的经济情况合理的安排贷款。如果想申请网络贷款,在做贷款决策时,应该充分了解产品,以便选择借贷条件及灵活性需求都适合自己的产品,避免贷款后出现逾期等情况,影响个人征信记录。申请贷款,多数情况下是为了解燃眉之急,可事情再急,也要仔细阅读贷款合同。贷款平台与借款人之间的贷款合同,将明确规定双方的权利与义务,为了保障自身权利,借款人因充分了解合同细则,规避“霸王条款”。消费者要量力而行,理性贷款,过度负债不仅会带来巨大的还款压力,还有可能因逾期影响个人征信记录。线上申请贷款时,应在***下载app进行办理,切勿在第三方平台下载应用,谨防假冒app。

派优网部分新闻资讯、展示的图片素材等内容均为用户自发上传(部分报媒/平媒内容转载自网络合作媒体),仅供学习交流。用户通过本站上传、发布任何内容的知识产权归属用户或原始著作权人所有。如有侵犯您的九游会ag的版权,请联系九游会ag一经核实,立即删除。并对发布账号进行封禁。